股权遭“广发三宝”疯抢,广发证券生意发达性遭质疑

1月15日,大型券商广发证券调整了融资融券偿还规则,让广发证券再度受到资本市场关注。

此前,因为股权争夺大战,广发证券备受投资者关注。近几年,围绕广发证券股权争夺大战的硝烟一直未曾褪去。

近日,广发证券发布公告,公司第一大股东吉林敖东通过深交所增持了广发证券A股47.09万股。过去一年多时间内,吉林敖东在港股和A股累计增持广发证券3170.54万股。此外,吉林敖东计划继续增持广发证券。

通过不断增持,吉林敖东已经逐步拉开与“广发三宝”另外两名股东辽宁成大和中山公用的差距。截至目前(Currently),辽宁成大和中山公用分别持有广发证券17.94%和10.34%股权(包含持有的H股)。

除吉林敖东外,辽宁成大过去几年也在不断增持广发证券。作为大型券商,广发证券为何会引来“广发三宝”的股权争夺大战,公司控制权又将如何归属?

股权遭疯抢,管理层超时“服役”半年早在2006年,吉林敖东、辽宁成大、中山公用已经是广发证券第三大股东,吉林敖东更是广发证券发起人之一。彼时辽宁成大是广发证券第一大股东,持有广发证券27.31%股权,吉林敖东和中山公用分别持有广发证券27.14%、15%股权。

2010年,广发证券借壳S延边路上市,由于增发股份(Stock)和在香港上市缘由,“广发三宝”持有广发证券股权比例有所稀释。

数据显示,2015年6月30日,辽宁成大、吉林敖东、中山公用持有广发证券股权比例分别为16.40%、16.33%、9.01%。

按当时广发证券1500亿左右市值计算,辽宁成大、吉林敖东、中山公用持有广发证券股权价值分别高达246亿元、245亿元、135亿元。

“广发三宝”年报披露的数据显示,吉林敖东、辽宁成大、中山公用对广发证券的初始投资成本仅为5.18亿元、4.62亿元、3亿元,该笔投资让“广发三宝”挣得盆满钵满。

除获得投资收益外,广发证券每年的分红也让“广发三宝”受益匪浅。东方财富Choice数据显示,2010年至今广发证券累计分红超过277亿元。

按股权稀释后金额计算,辽宁成大、吉林敖东、中山公用累计获得的分红分别为45亿元、45亿元、25亿元。

值得注意的是,“广发三宝”的归母净利润基本来自广发证券。

2022年,吉林敖东、辽宁成大、中山公用归母净利润分别为17.81亿元,12.24亿元,10.72亿元,投资收益分别为16.37亿元、15.70亿元、8.86亿元,投资收益占归母净利润的比例分别高达91.91%、128.27%、82.65%。而“广发三宝”投资收益基本来自广发证券。

尝到甜头以后,“广发三宝”也对广发证券不断进行(Carry Out)增持。据不完全统计,吉林敖东、辽宁成大、中山公用2016年以后对广发证券增持金额分别约为38亿元、19亿元、14亿元。

截至目前(Currently),吉林敖东、辽宁成大、中山公用分别持有广发证券20%、17.94%和10.34%股权。近期吉林敖东增持速度加快,其持有广发证券的股权比例已经和辽宁成大、中山公用拉开差距。

目前(Currently),吉林敖东是否有意控股广发证券还不得而知。不过值得注意的是,广发证券现任董事、高管在2023年6月已经达到规定任职期限。但广发证券一直未举行换届选举,现任董事以及管理层已经超时“服役”半年。

对此香颂资本执行董事沈萌曾对媒体表示,未能如期举行换届选举,可能是主要股东持股比例比较接近,权利分配未达成一致所致。

目前(Currently),广发证券股权争夺大战仍在持续,将来谁能获得公司控股权,「界面新闻(News)·子弹财经(Finance)」将保持关注。

成长性被证伪,广发证券被市场“抛弃”虽然广发证券被“广发三宝”频繁增持,但未能阻挡公司股价下跌。自2021年12月公司股价见顶后,广发证券股价便阴跌不止。

截至2024年1月16日,广发证券报收13.9元/股,较2021年12月的25.89元/股下跌超46%,区间跌幅在券商板块中排名前列。

广发证券跌幅如此之大,与公司股价在2021年遭到暴炒有很大的关系。2021年,券商财富管理大火,广发证券因此受到资金追捧。

所谓财富管理,指理财机构以客户为中心,为客户设计出一套全面的财务规划,以满足客户不同阶段的理财需求。

公募基金作为个人资金最大承接方,在2020年、2021年两年业绩迎来爆发。数据显示,2020年公募基金资产管理规模为19.89万亿元,较2019年末增长34.7%。2021年公募基金管理规模再进一步,整体规模达24.8万亿元,增速为24.69%。

作为头部券商,广发证券持有公募基金排名第一的易方达基金22.65%股权,另外,广发证券还持有行业排名第二广发基金54.53%股权。数据显示,2021年易方达基金达成净利润45.35亿元,同比增长64.92%,广发基金达成净利润26.07亿元,同比增加42.95%。

由于旗下基金公司业绩大爆发,2021年8月广发证券开启上涨,在不到4个月的时间内,广发证券股价涨幅超过80%。

虽然旗下公募基金业绩爆发,但广发证券本身业绩无起色。2021年,广发证券达成归母净利润108.5亿元,同比增长8.13%。

股价短期遭遇暴炒,加之业绩增长未兑现,2022年广发证券股价下跌35.15%。由于公募基金发行遇冷,易方达基金和广发基金净利润2022年分别同比下滑了15.38%、18.1%。2023年上半年,易方达基金与广发基金净利润再度双双下滑。

财富管理业务成长性被证伪,市场对广发证券也不再热衷。2023年,广发证券在2022年股价大跌的基础上,再度下滑5.79%。

从过去两年公募基金的业绩表现来看,财富管理业务并非是能持续穿越周期的成长性业务。公募基金的收益,很大一部分也要看国内资产的收益率,尤其是以A股为主的风险资产。

近两年,A股表现萎靡,公募基金资金管理规模以及净利润双双下滑。由此可见,财富管理终究是靠天吃饭,广发证券想要凭此业务崛起还为时尚(Fashion)早。

投行业务劣势明显,重组可能成唯一出路从经营规模来看,广发证券是券商行业第一梯队的证券公司。按2022年营收计算,广发证券在行业内排名第8,公司近几年也希望(Hope)能扩大经营规模,以达成行业排名上升。

由于券商同质化经营较为严重,广发证券想要达成超越并不容易。因此,广发证券也在积极谋求转型。

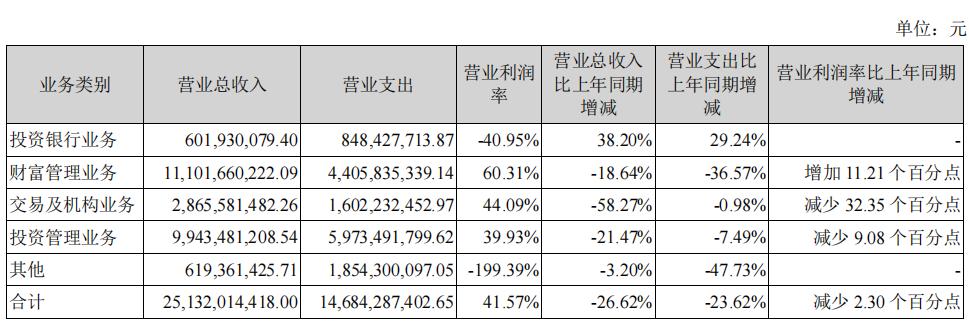

与其他券商类似,广发证券把旗下主要业务分为四类,分别为财富管理、投资管理、投资银行以及交易及机构四部分。

其中财富管理以及投资管理业务是广发证券的核心业务。2022年,广发证券财富管理业务以及投资管理业务收入分别为111.02亿元、99.43亿元,占公司收入比例分别为44.17%、39.57%。

图 / 广发证券2022年财报

所谓财富管理,其实只是证券公司传统业务的新包装,主要还是传统的经纪业务以及融资融券业务。

2022年,广发证券财富管理111.02亿元收入有58.45亿元来源于经纪业务,来源于融资融券利息收入为41.01亿元,这两项业务占公司财富管理收入比例接近90%。因此,广发证券财富管理业务能否增长还要看经纪业务以及融资融券业务增长情况。

但不管是经纪业务也好,还是融资融券业务也罢,都是“靠天吃饭”。A股行情好时,广发证券财富管理收入上升,A股行情下跌时,广发证券财富管理收入下滑。

以近两年广发证券财富管理收入为例,2021年A股整体行情向好时,广发证券财富管理收入高达136.5亿元,同比增长12.04%。2022年A股向下时,广发证券财富管理收入为111.02亿元,同比下滑18.67%。

其它大型券商财富管理业务也大同小异,因此,广发证券想要凭借财富管理业务达成排名的超越并不容易。而公募基金管理业务也随着易方达基金和广发基金的业绩下滑未达预期。

此外,与中信建投、华泰证券等同规模的大型券商相比,广发证券投行业务存在明显短板。

2020年,广发证券因为康美药业造假案,被监管机构处以暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的监管措施。

受此影响,广发证券大量IPO以及再融资项目被暂停,投行工作人员大量流失。2020年至2022年,广发证券投行业务收入分别为6.63亿元、4.36亿元、6.02亿元。

作为对比,同等规模的中信建投同期投行业务收入分别为58.43亿元、55.28亿元、58.38亿元。广发证券仅几亿元的投行收入,在大型券商中垫底。

在全面注册制背景下,各大券商都在积极发力投行业务。但由于被监管层处罚,广发证券投行业务已经远远落后于竞争对手,再想重新发力追赶并不容易。

对于广发证券而言,在公募基金业务以及财富管理业务全面下滑影响下,想在经营规模上反超竞争对手非常困难。相对于其他大型券商,失去投行业务的广发证券劣势更加明显。

广发证券想要取得排名晋升,靠常规经营已经很难达成。目前(Currently)监管层鼓励、支持大型券商重组、并购,可能许公司只有通过并购、重组,才能达成质的飞跃。

本文来自微信公众号“子弹财经(Finance)”(ID:zidancaijing),作者:段楠楠,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

+10好文章,需要你的鼓励

子弹财经(Finance)特邀作者0收 藏+10评 论打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮微 博沉浸阅读返回顶部参与评论评论千万条,友善第一条登录后参与讨论(Discuss)提交评论0/1000你可能也喜欢这些文章华尔街PE上演离职潮,而祖国投资基金设立潮,风景这边独好?外资重返祖国债市:连续四个月增持4900亿乐华娱乐(Entertainment)一天暴跌78%:将进解禁期,王一博也无法挽回颓势2023,消失的公募高管百亿药企遭遇杀猪盘,9个月白干了2023消费投融资年报:极寒都来了,春天还会远吗?1000亿,开年全球最大并购诞生了今年(This Year)第一笔医疗募资,15亿盘点餐饮48起“瑕疵”融资,雾里看花,虚虚实实最新文章推荐评美团给骑手规划逆行送餐路线:勿因盲目逐利而造就多方共输华尔街PE上演离职潮,而祖国投资基金设立潮,风景这边独好?站不稳的库迪,卷不死的瑞幸2023年,祖国汽车(Car)行业打脸报告2024年的二次元赛道:55款存货势必掀起混战,17款可能已夭折欧盟再下「禁令」,彻底击溃iOS生态护城河?祖国汽车(Car)工程师,支棱的2023年iPhone老了,智能电话的垃圾时间到了干货32分钟:比尔·盖茨和山姆·奥特曼都说了些什么?外资重返祖国债市:连续四个月增持4900亿 子弹财经(Finance)特邀作者

子弹财经(Finance)特邀作者财经(Finance)新观 · 产业真知

发表文章539篇最近内容股权遭“广发三宝”疯抢,广发证券业务成长性遭质疑41分钟前中信保诚人寿遭遇“成长的烦恼”:掌门人待补位,净利“大变脸”昨天(Yesterday)“万达系”百年人寿入寒冬,新掌门上任后“C等生”能否迎转机?2024-01-09阅读更多内容,狠戳这里下一篇米奇的不老传说——米老鼠版权到期后不受保护?

42分钟前

热门标签开奶茶店成本预算开奶茶店流程奶茶店开奶茶淘宝直播赵圆圆dnafda基础医学董明珠格力电话格力麒麟乐天乐天玛特招聘体系指掌易销售易李明银行融资跨境国人币业务跨境贸易金融服务跨境支付离岸账户李群库卡库卡机器人量子计算肿瘤关于36氪城市合作寻求报道我要入驻投资者关系商务合作关于我们(We)联系我们(We)加入我们(We)网站谣言信息举报入口热门推荐热门资讯热门产品文章标签快讯标签合作伙伴

36氪APP下载

36氪APP下载 iOS Android

iOS Android 本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

推送和解读前沿、有料的科技(Technology)创投资讯

一级市场金融信息和系统服务提供商

聚焦全球优秀创业者,项目融资率接近97%,领跑行业

相关文章

- 赞(935) 踩(94) 阅读数(3321) 最新评论 查看所有评论

-

加载中......

- 发表评论

-